Emerytura w wysokości 6300 zł brutto przekłada się na około 5270 zł netto. Ta kwota może się nieznacznie różnić w zależności od indywidualnych okoliczności, takich jak dodatkowe ulgi podatkowe czy miejsce zamieszkania. Warto pamiętać, że od emerytury brutto odliczane są składki na ubezpieczenie zdrowotne oraz podatek dochodowy.

W tym artykule przedstawimy dokładne wyliczenia, które pozwolą zrozumieć, jak kwota 6300 zł brutto przekłada się na rzeczywistą emeryturę netto. Omówimy również czynniki wpływające na wysokość emerytury oraz przedstawimy praktyczne wskazówki dotyczące planowania finansów na emeryturze. Kluczowe informacje:- Emerytura 6300 zł brutto to około 5270 zł netto

- Od emerytury brutto odliczana jest składka na ubezpieczenie zdrowotne (9%)

- Podatek dochodowy od emerytury wynosi 12% (po uwzględnieniu kwoty wolnej)

- Trzynasta i czternasta emerytura mogą zwiększyć roczny dochód emeryta

- Wysokość emerytury netto może się zmieniać w zależności od zmian w systemie podatkowym

- Planowanie finansów na emeryturze jest kluczowe dla zapewnienia stabilności ekonomicznej

- Dodatkowe oszczędności i inwestycje mogą znacząco poprawić sytuację finansową emeryta

Obliczanie emerytury netto: Krok po kroku

Proces obliczania emerytury netto z kwoty brutto może wydawać się skomplikowany, ale można go podzielić na kilka prostych kroków. Zacznijmy od podstaw. Emerytura brutto to kwota, którą otrzymujemy przed odliczeniem podatków i składek. Aby obliczyć kwotę netto, musimy uwzględnić wszystkie obowiązkowe potrącenia.

Pierwszym krokiem jest odliczenie składki na ubezpieczenie zdrowotne, która wynosi 9% podstawy wymiaru składki. Następnie, od pozostałej kwoty odliczamy podatek dochodowy. Warto pamiętać, że emeryci korzystają z kwoty wolnej od podatku, co znacząco wpływa na ostateczną wysokość emerytury.

Ostatnim etapem jest uwzględnienie ewentualnych dodatkowych ulg podatkowych, jeśli emeryt ma do nich prawo. Po wykonaniu tych obliczeń otrzymujemy kwotę emerytury netto, czyli sumę, która faktycznie trafia na konto emeryta. Warto skorzystać z kalkulatora emerytury, aby dokładnie obliczyć swoją emeryturę netto.

Składki i podatki wpływające na wysokość emerytury

Główne składniki wpływające na różnicę między kwotą brutto a netto to składki emerytalne i podatek od emerytury. Składka na ubezpieczenie zdrowotne, wynosząca 9%, jest obowiązkowa dla wszystkich emerytów i bezpośrednio wpływa na wysokość świadczenia netto.

Podatek dochodowy to drugi kluczowy czynnik. Obecnie wynosi on 12% po uwzględnieniu kwoty wolnej od podatku. Warto zauważyć, że system podatkowy dla emerytów jest korzystniejszy niż dla osób pracujących, co ma na celu zapewnienie emerytom większej stabilności finansowej.

- Składka na ubezpieczenie zdrowotne (9%)

- Podatek dochodowy (12% po uwzględnieniu kwoty wolnej)

- Ewentualne dodatkowe składki (np. na organizacje emeryckie)

- Ulgi podatkowe (jeśli emeryt ma do nich prawo)

- Koszty uzyskania przychodu (nie dotyczą emerytów, ale warto o nich wiedzieć)

Emerytura 6300 zł brutto: Szczegółowe wyliczenie netto

Przejdźmy teraz do konkretnego przykładu - emerytura 6300 brutto ile to netto? Zacznijmy od odliczenia składki na ubezpieczenie zdrowotne. 9% od 6300 zł to 567 zł. Po odjęciu tej kwoty zostaje nam 5733 zł.

Następnie musimy obliczyć podatek dochodowy. Przy kwocie 6300 zł brutto, po uwzględnieniu kwoty wolnej od podatku, podatek wyniesie około 463 zł. Odejmując tę kwotę od 5733 zł, otrzymujemy ostateczną kwotę netto.

Emerytura netto przy kwocie brutto 6300 zł wynosi zatem około 5270 zł. To znacząca różnica w porównaniu z kwotą brutto, ale wciąż jest to stosunkowo wysoka emerytura w polskich warunkach.

Warto pamiętać, że te obliczenia są przybliżone i mogą się nieznacznie różnić w zależności od indywidualnych okoliczności emeryta. Zawsze warto skonsultować się z doradcą podatkowym lub skorzystać z oficjalnego kalkulatora emerytury ZUS, aby uzyskać dokładne wyliczenia.

| Emerytura brutto | 6300 zł |

| Składka na ubezpieczenie zdrowotne (9%) | 567 zł |

| Podatek dochodowy | 463 zł |

| Emerytura netto | 5270 zł |

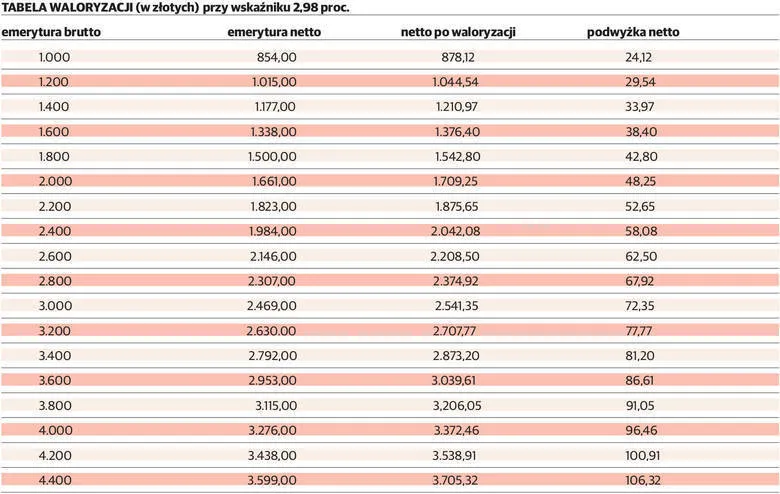

Jak zmienia się emerytura netto przy różnych kwotach brutto?

Zależność między kwotą brutto a netto nie jest liniowa. Przy niższych emeryturach różnica między kwotą brutto a netto jest proporcjonalnie mniejsza niż przy wyższych świadczeniach. Wynika to głównie z progresywnego systemu podatkowego i kwoty wolnej od podatku.

Przykładowo, emerytura 3000 zł brutto przekłada się na około 2660 zł netto, co oznacza, że emeryt otrzymuje około 88,7% kwoty brutto. Z kolei przy emeryturze 10000 zł brutto, kwota netto wynosi około 8170 zł, co stanowi 81,7% kwoty brutto.

Warto zauważyć, że im wyższa emerytura brutto, tym większa bezwzględna różnica między kwotą brutto a netto. Jednak procentowo, różnica ta rośnie wolniej niż sama kwota emerytury. To ważna informacja dla osób planujących swoją przyszłość finansową na emeryturze.

Wpływ zmian w systemie podatkowym na emerytury

System podatkowy w Polsce podlega częstym zmianom, co bezpośrednio wpływa na wysokość emerytury netto. Ostatnie lata przyniosły kilka istotnych modyfikacji, takich jak podniesienie kwoty wolnej od podatku czy zmiana stawek podatkowych.

Zmiany te generalnie wpłynęły korzystnie na sytuację emerytów, zwiększając kwotę netto, jaką otrzymują. Jednakże, warto śledzić bieżące zmiany w prawie podatkowym, gdyż mogą one znacząco wpłynąć na rzeczywistą wartość emerytury.

Dodatkowe świadczenia a wysokość emerytury netto

Dodatkowe świadczenia mogą znacząco wpłynąć na ostateczną kwotę emerytury netto. Warto o nich pamiętać, planując swój budżet na emeryturze. Jednym z najważniejszych dodatkowych świadczeń jest trzynasta emerytura, wprowadzona w 2019 roku. Oprócz trzynastej emerytury, w ostatnich latach wprowadzono również czternastą emeryturę. Te dodatkowe świadczenia są wypłacane raz w roku i podlegają opodatkowaniu na takich samych zasadach jak regularna emerytura. Oznacza to, że od kwoty brutto odliczana jest składka zdrowotna i podatek dochodowy.Warto zauważyć, że dodatkowe świadczenia mogą wpłynąć na całkowitą wysokość emerytury w skali roku. Dla emeryta otrzymującego emeryturę 6300 brutto, dodatkowe świadczenia mogą zwiększyć roczny dochód nawet o kilka tysięcy złotych netto. To znacząca różnica, która może poprawić komfort życia na emeryturze.

Trzynasta i czternasta emerytura: Wpływ na roczny dochód

Trzynasta i czternasta emerytura mają istotne znaczenie dla emerytów. Trzynasta emerytura jest wypłacana wszystkim emerytom w pełnej wysokości, niezależnie od wysokości ich regularnego świadczenia. Czternasta emerytura natomiast jest uzależniona od wysokości regularnej emerytury i może być wypłacana w pełnej kwocie lub w zmniejszonej, w zależności od przekroczenia ustalonego progu dochodowego.

Dla emeryta otrzymującego emeryturę 6300 brutto, dodatkowe świadczenia mogą zwiększyć roczny dochód o około 10-15%. To znacząca poprawa sytuacji finansowej, która może pomóc w pokryciu dodatkowych wydatków lub stworzeniu oszczędności. Warto jednak pamiętać, że wypłata tych świadczeń zależy od decyzji rządu i może ulec zmianie w przyszłości.

| Rodzaj dochodu | Bez dodatkowych świadczeń | Z dodatkowymi świadczeniami |

| Roczna emerytura netto | 63 240 zł | 63 240 zł |

| Trzynasta emerytura netto | 0 zł | ~4 400 zł |

| Czternasta emerytura netto | 0 zł | ~4 400 zł |

| Łączny roczny dochód | 63 240 zł | 72 040 zł |

Planowanie finansów na emeryturze: Praktyczne wskazówki

Planowanie finansów na emeryturze jest kluczowe dla zapewnienia sobie komfortowego życia. Zacznijmy od podstaw. Pierwszym krokiem powinno być dokładne przeanalizowanie swoich wydatków i stworzenie realistycznego budżetu.

Warto również rozważyć dodatkowe źródła dochodu. Może to być praca w niepełnym wymiarze godzin, wynajęcie części mieszkania, czy inwestycje w bezpieczne instrumenty finansowe. Pamiętajmy, że nawet niewielki dodatkowy dochód może znacząco poprawić naszą sytuację finansową.

Nie można zapominać o oszczędzaniu. Nawet na emeryturze warto odkładać niewielkie kwoty na nieprzewidziane wydatki lub przyszłe przyjemności. Dobrym pomysłem jest utworzenie funduszu awaryjnego, który pomoże nam przetrwać niespodziewane sytuacje bez konieczności zaciągania pożyczek.

Ostatnim, ale nie mniej ważnym aspektem, jest mądre korzystanie z ulg i zniżek dla seniorów. Wiele instytucji oferuje specjalne programy dla emerytów, które mogą pomóc w obniżeniu codziennych wydatków. Warto śledzić takie oferty i korzystać z nich, gdy tylko jest to możliwe.

- Stwórz szczegółowy budżet i trzymaj się go

- Rozważ dodatkowe źródła dochodu

- Inwestuj w bezpieczne instrumenty finansowe

- Utwórz fundusz awaryjny

- Korzystaj z ulg i zniżek dla seniorów

- Regularnie przeglądaj i aktualizuj swój plan finansowy

- Rozważ konsultację z doradcą finansowym

Kompleksowe zarządzanie emeryturą: klucz do stabilności

Efektywne planowanie emerytury wymaga holistycznego podejścia. Artykuł podkreśla znaczenie nie tylko zrozumienia różnicy między emeryturą brutto a netto, ale także uwzględnienia dodatkowych świadczeń, takich jak trzynasta i czternasta emerytura. Te dodatkowe wypłaty mogą znacząco zwiększyć roczny dochód emeryta, nawet o 10-15%.

Kluczowe jest również aktywne zarządzanie finansami na emeryturze. Artykuł proponuje szereg praktycznych wskazówek, od tworzenia szczegółowego budżetu po poszukiwanie dodatkowych źródeł dochodu i korzystanie z ulg dla seniorów. Podkreślono także wagę tworzenia funduszu awaryjnego i rozważnego inwestowania, co może zapewnić większe bezpieczeństwo finansowe w długim terminie.