PPK, czyli Pracownicze Plany Kapitałowe, to program długoterminowego oszczędzania dla pracowników, wprowadzony przez polski rząd w 2019 roku. Głównym celem PPK jest zapewnienie dodatkowych środków na emeryturę, uzupełniających świadczenia z ZUS. Program ten opiera się na współpracy między pracownikiem, pracodawcą i państwem, gdzie każda ze stron wnosi swój wkład finansowy.

Dla pracownika PPK oznacza możliwość systematycznego odkładania pieniędzy na przyszłość, z dodatkowym wsparciem od pracodawcy i państwa. Uczestnictwo w programie jest dobrowolne, ale domyślnie wszyscy pracownicy w wieku 18-55 lat są do niego automatycznie zapisywani. PPK oferuje szereg korzyści, takich jak dodatkowe wpłaty od pracodawcy, dopłaty od państwa oraz możliwość wcześniejszego skorzystania ze zgromadzonych środków w określonych sytuacjach życiowych.

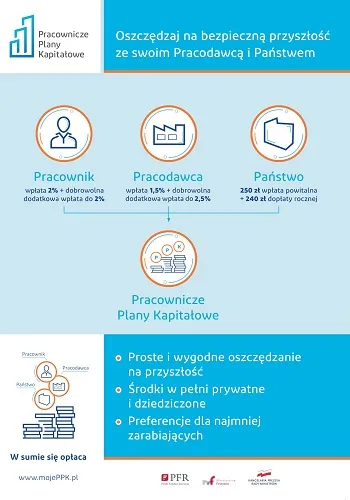

Kluczowe informacje:- PPK to program oszczędzania na emeryturę, współfinansowany przez pracownika, pracodawcę i państwo

- Uczestnictwo jest dobrowolne, ale pracownicy są automatycznie zapisywani

- Podstawowa wpłata pracownika wynosi 2% wynagrodzenia brutto, z możliwością zwiększenia

- Pracodawca dopłaca minimum 1,5% wynagrodzenia pracownika

- Państwo zapewnia jednorazową wpłatę powitalną (250 zł) i roczne dopłaty (240 zł)

- Środki zgromadzone w PPK są prywatną własnością pracownika

- Możliwość wypłaty środków bez podatku po 60. roku życia

- Oszczędności można przenosić między pracodawcami w przypadku zmiany pracy

- Istnieje opcja wcześniejszej wypłaty części środków w sytuacjach losowych lub na wkład własny do kredytu mieszkaniowego

- PPK oferuje ulgi podatkowe i potencjalne zyski z inwestycji

PPK: Twoja droga do bezpiecznej emerytury

PPK, czyli Pracownicze Plany Kapitałowe, to innowacyjny program emerytalny wprowadzony w Polsce w 2019 roku. Jest to odpowiedź na rosnące wyzwania związane z systemem emerytalnym i starzejącym się społeczeństwem. PPK dla pracownika stanowi szansę na dodatkowe oszczędności, które mogą znacząco poprawić jakość życia na emeryturze.

Głównym celem PPK jest zapewnienie Polakom dodatkowego źródła dochodu po zakończeniu aktywności zawodowej. Program ten opiera się na współpracy między pracownikiem, pracodawcą i państwem, tworząc trójfilarowy system oszczędzania. Dzięki temu korzyści z PPK są wielostronne, a ciężar finansowania przyszłych emerytur rozkłada się na różne podmioty.

Jak działa PPK? Mechanizm oszczędzania na przyszłość

Mechanizm działania PPK jest prosty i przejrzysty. Pracownik automatycznie zostaje zapisany do programu, chyba że zdecyduje się z niego zrezygnować. Co miesiąc na jego indywidualne konto w PPK wpływają składki z trzech źródeł: od pracownika, pracodawcy i państwa.

Pracownik wpłaca podstawowo 2% swojego wynagrodzenia brutto, z możliwością dobrowolnego zwiększenia tej kwoty o dodatkowe 2%. Pracodawca z kolei dopłaca minimum 1,5% wynagrodzenia pracownika, a państwo zapewnia jednorazową wpłatę powitalną w wysokości 250 zł oraz roczne dopłaty w kwocie 240 zł.Zasady PPK gwarantują, że zgromadzone środki są prywatną własnością pracownika. Można je wypłacić bez podatku po ukończeniu 60. roku życia, a w szczególnych przypadkach istnieje możliwość wcześniejszego skorzystania z oszczędności. To sprawia, że program emerytalny PPK jest elastycznym narzędziem zabezpieczenia finansowego na przyszłość.

Korzyści dla pracownika: Dlaczego warto uczestniczyć w PPK?

Uczestnictwo w PPK niesie ze sobą szereg korzyści dla pracownika. Przede wszystkim, jest to szansa na zgromadzenie dodatkowego kapitału na emeryturę, co w obliczu niepewnej sytuacji demograficznej i ekonomicznej jest niezwykle istotne.

Jedną z największych zalet PPK są dopłaty od pracodawcy i państwa. Oznacza to, że na konto pracownika wpływają środki, których nie musiał sam zaoszczędzić. To jak otrzymywanie dodatkowego wynagrodzenia, które automatycznie jest odkładane na przyszłość.

Kolejną istotną korzyścią z PPK jest elastyczność programu. Środki zgromadzone w PPK można wypłacić w dowolnym momencie, choć najkorzystniej jest to zrobić po ukończeniu 60. roku życia. W sytuacjach losowych, takich jak poważna choroba czy zakup pierwszego mieszkania, istnieje możliwość wcześniejszej wypłaty części środków.

Warto również podkreślić, że PPK oferuje ulgi podatkowe. Wpłaty dokonywane przez pracodawcę nie są opodatkowane, a zyski z inwestycji w PPK są zwolnione z podatku od zysków kapitałowych. To dodatkowy argument przemawiający za tym, dlaczego PPK dla pracownika jest korzystnym rozwiązaniem.

5 głównych korzyści z uczestnictwa w PPK

- Dodatkowe oszczędności na emeryturę

- Dopłaty od pracodawcy i państwa

- Elastyczność w zarządzaniu środkami

- Ulgi podatkowe

- Możliwość dziedziczenia zgromadzonych środków

Wpłaty do PPK: Ile to kosztuje pracownika?

Podstawowa wpłata pracownika do PPK wynosi 2% jego wynagrodzenia brutto. Dla osób o niższych dochodach (poniżej 120% minimalnego wynagrodzenia) istnieje możliwość obniżenia tej składki do 0,5%. To stosunkowo niewielka kwota, biorąc pod uwagę potencjalne korzyści.

Warto zauważyć, że wpływ PPK na miesięczne wynagrodzenie netto jest mniejszy niż mogłoby się wydawać. Dzieje się tak, ponieważ składki na PPK są odliczane od podstawy opodatkowania, co oznacza niższy podatek dochodowy. W rezultacie, rzeczywisty koszt uczestnictwa w PPK dla pracownika jest niższy niż nominalna wartość wpłaty.| Wynagrodzenie brutto | Wpłata pracownika (2%) | Wpłata pracodawcy (1,5%) | Rzeczywisty koszt dla pracownika |

|---|---|---|---|

| 3000 zł | 60 zł | 45 zł | ok. 41 zł |

| 5000 zł | 100 zł | 75 zł | ok. 68 zł |

| 8000 zł | 160 zł | 120 zł | ok. 109 zł |

Zarządzanie środkami w PPK: Twoje pieniądze, Twój wybór

Jednym z kluczowych aspektów PPK jest możliwość samodzielnego zarządzania zgromadzonymi środkami. Pracownik ma prawo wyboru instytucji finansowej, która będzie zarządzać jego oszczędnościami w ramach PPK. To daje mu kontrolę nad swoimi pieniędzmi i pozwala dostosować strategię inwestycyjną do własnych preferencji.

Instytucje finansowe oferują różne fundusze zdefiniowanej daty, które automatycznie dostosowują poziom ryzyka inwestycyjnego do wieku uczestnika. Oznacza to, że im bliżej emerytury, tym bezpieczniejsza staje się strategia inwestycyjna. Dzięki temu PPK dla pracownika staje się narzędziem, które nie wymaga specjalistycznej wiedzy finansowej.

Warto podkreślić, że uczestnik PPK ma stały dostęp do informacji o stanie swoich oszczędności. Może on śledzić wartość zgromadzonych środków, historię wpłat i wyniki inwestycyjne. Ta transparentność pozwala na bieżąco monitorować efektywność programu i podejmować świadome decyzje dotyczące swojej przyszłości finansowej.

Kiedy i jak wypłacić środki z PPK?

Wypłata środków z PPK jest możliwa w kilku scenariuszach. Najkorzystniejsza opcja to skorzystanie z oszczędności po ukończeniu 60. roku życia. W takiej sytuacji uczestnik może wypłacić jednorazowo 25% zgromadzonych środków, a pozostałe 75% w co najmniej 120 miesięcznych ratach.

Istnieje również możliwość wcześniejszej wypłaty środków z PPK. Jednak wiąże się to z pewnymi konsekwencjami. W przypadku wypłaty przed 60. rokiem życia, uczestnik musi zwrócić 30% środków pochodzących z wpłat pracodawcy do ZUS oraz zapłacić podatek od zysków kapitałowych.

Zasady PPK przewidują także specjalne okoliczności, w których można skorzystać z części środków bez negatywnych konsekwencji. Dotyczy to sytuacji poważnej choroby uczestnika, jego małżonka lub dziecka (do 25% środków) oraz wykorzystania do 100% środków jako wkładu własnego przy zakupie pierwszego mieszkania. Te opcje pokazują, że PPK dla pracownika to nie tylko program emerytalny, ale także zabezpieczenie finansowe w trudnych sytuacjach życiowych.

PPK a zmiana pracy: Co dzieje się z Twoimi oszczędnościami?

Zmiana pracy to częste zjawisko na dzisiejszym rynku. Na szczęście, program emerytalny PPK jest przygotowany na takie sytuacje. Twoje oszczędności są bezpieczne i podążają za Tobą, gdziekolwiek się udasz w swojej karierze zawodowej.

Gdy zmieniasz pracę, masz kilka opcji do wyboru. Możesz przenieść swoje środki do PPK prowadzonego przez nowego pracodawcę, pozostawić je w dotychczasowym PPK, lub połączyć środki z różnych PPK w jedno konto. Proces przenoszenia środków jest prosty i nie wiąże się z żadnymi opłatami. To elastyczne podejście sprawia, że PPK a pracownik to relacja, która może trwać przez całe życie zawodowe, niezależnie od zmian na ścieżce kariery.

Rezygnacja z PPK: Możliwości i konsekwencje

Choć PPK oferuje wiele korzyści, każdy pracownik ma prawo do rezygnacji z uczestnictwa w programie. Proces rezygnacji jest prosty - wystarczy złożyć odpowiednią deklarację u pracodawcy. Warto jednak dokładnie przemyśleć tę decyzję.

Rezygnując z PPK, tracisz możliwość korzystania z dopłat od pracodawcy i państwa. To oznacza, że rezygnujesz z dodatkowych pieniędzy, które mogłyby pracować na Twoją przyszłość. Pamiętaj jednak, że decyzja o rezygnacji nie jest ostateczna. Co 4 lata pracodawca automatycznie ponownie zapisuje pracowników do programu, dając im szansę na ponowne przemyślenie swojej decyzji. To pokazuje, że zasady PPK są elastyczne i dają pracownikom możliwość dostosowania się do zmieniającej się sytuacji życiowej.

PPK a inne formy oszczędzania: Porównanie i synergia

PPK to nie jedyna forma oszczędzania na emeryturę dostępna w Polsce. Warto porównać ją z innymi opcjami, takimi jak Indywidualne Konta Emerytalne (IKE) czy Indywidualne Konta Zabezpieczenia Emerytalnego (IKZE). Każda z tych form ma swoje unikalne cechy i korzyści.

Główną zaletą PPK w porównaniu z innymi formami oszczędzania jest automatyczny charakter wpłat oraz dodatkowe środki od pracodawcy i państwa. To sprawia, że PPK dla pracownika jest atrakcyjną opcją, szczególnie dla osób, które mają trudności z systematycznym oszczędzaniem. Z drugiej strony, IKE i IKZE oferują większą swobodę w wyborze instrumentów inwestycyjnych i mogą być korzystniejsze pod względem podatkowym dla niektórych osób.

Warto zauważyć, że PPK nie musi wykluczać innych form oszczędzania. Można je traktować jako uzupełniające się elementy strategii finansowej. Na przykład, można korzystać z PPK dla podstawowych oszczędności emerytalnych, a jednocześnie używać IKE lub IKZE dla dodatkowych inwestycji. Taka synergia pozwala na maksymalizację korzyści i lepsze zabezpieczenie finansowej przyszłości.

| Cecha | PPK | IKE | IKZE |

|---|---|---|---|

| Wpłaty od pracodawcy | Tak | Nie | Nie |

| Dopłaty od państwa | Tak | Nie | Nie |

| Ulga podatkowa przy wpłatach | Nie | Nie | Tak |

| Opodatkowanie wypłat | Częściowo | Nie | Tak, preferencyjne |

Przyszłość PPK: Perspektywy i potencjalne zmiany

PPK to stosunkowo nowy program, który ciągle ewoluuje. Jego przyszłość zależy od wielu czynników, w tym od poziomu uczestnictwa pracowników i sytuacji gospodarczej kraju. Eksperci przewidują, że wraz z rosnącą świadomością finansową społeczeństwa, popularność PPK będzie wzrastać.

Możliwe są również zmiany w strukturze programu. Mogą one obejmować modyfikacje wysokości wpłat, wprowadzenie dodatkowych zachęt podatkowych czy rozszerzenie możliwości inwestycyjnych. Niezależnie od potencjalnych zmian, główny cel PPK - zapewnienie dodatkowych oszczędności emerytalnych - pozostanie niezmieniony. Dlatego warto śledzić rozwój programu i być na bieżąco z PPK wyjaśnieniemi dotyczącymi jego funkcjonowania, aby w pełni wykorzystać oferowane korzyści z PPK.

PPK: Kompleksowe zabezpieczenie finansowej przyszłości

Pracownicze Plany Kapitałowe to innowacyjny program, który oferuje pracownikom szansę na budowanie dodatkowego kapitału emerytalnego. Łącząc w sobie elementy oszczędzania, inwestowania i zabezpieczenia społecznego, PPK stanowi kompleksowe narzędzie finansowe. Jego główne atuty to dopłaty od pracodawcy i państwa, elastyczność w zarządzaniu środkami oraz możliwość wykorzystania oszczędności w sytuacjach losowych.

Program PPK wyróżnia się na tle innych form oszczędzania dzięki automatycznemu charakterowi wpłat i dodatkowym środkom od pracodawcy i państwa. Jednocześnie, oferuje uczestnikom kontrolę nad zgromadzonymi funduszami, umożliwiając ich przenoszenie między pracodawcami czy wcześniejszą wypłatę w określonych przypadkach. Ta elastyczność, w połączeniu z potencjalnymi korzyściami podatkowymi, czyni z PPK atrakcyjną opcję dla pracowników poszukujących skutecznego sposobu na zabezpieczenie swojej finansowej przyszłości.